채권을 지금도 사야하는가?

저금리 시대를 맞이하여 채권 무용론이 흘러나오고 있습니다. 이런 저금리의 이득이 없는 채권을 보유하고 포트폴리오에 포함시키는 것이 맞는가에 대한 의문이죠. 이에 대해 알아보기로 하겠습니다.

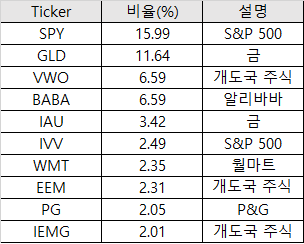

채권 비중을 극도로 낮춘 레이 달리오

전세계 전문가들도 의견이 엇갈리고 있는 상황입니다. 하지만 여러 분들의 판단을 돕기 위해 다양한 의견을 가져왔습니다. 현재와 같은 저금리에서는 채권의 가격이나 금리 모두 기대할 것이 없습니다. 이와중에 올웨더 포트폴리오를 통해 채권의 재미를 봤던 레이 달리오는 최근 채권의 비중을 아주 낮췄습니다.

현재 포트폴리오를 봤을 때 채권 대신 P&G나 월마트와 같은 소비재 섹터의 주식을 산 것으로 보입니다. 올웨더를 통해 성공적으로 헤지 펀드를 운영했으며 채권의 덕을 가장 많이 본 투자자 중 한 명인 레이달리오가 채권을 뺐다는 것은 상당히 이례적입니다.

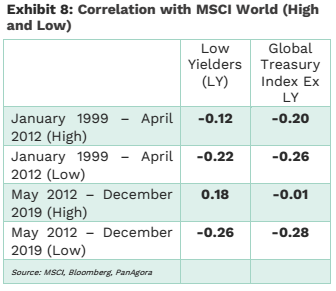

저금리에서의 채권을 분석한 Pan Agora

사실 저도 포트폴리오를 운영하면 장기채가 계속 빠져서 손해가 꽤 큰 것이 사실입니다. 이론적으로 채권이 전혀 매력이 없으며 앞으로의 기대치가 없는 것 또한 사실입니다. 그렇다면 실제로는 그럴까요? Pan Agora의 논문의 내용을 하나 살펴보겠습니다.

LY 그룹은 현재 금리가 제로 금리에 가까운 국가들이며, Ex-LY 그룹은 그보다는 금리가 조금 높은 그룹이라고 할 수 있습니다. 특히 LY 그룹의 제로 금리가 아주 심했던 2012~2019년의 통계를 보면 0.18의 세계 주식과의 상관관계를 볼 수 있습니다. 분명 자산 배분의 효과가 있다는 것을 보여 줍니다. 이 외에 다른 해들도 음의 상관관계를 보여주고 있습니다.

저는 개인적으로 저금리시기에는 이전보다는 약하지만 그래도 다른 자산에 비해서는 꽤 상관관계가 낮은 자산이 채권이라는 것을 부정할 수는 없을 것 같습니다. 즉, 금리가 낮아 채권이 매력이 없더라도 주식이 하락하는 장에는 채권으로 돈이 몰린다는 것이죠. 코로나 사태만 봐도 당시 금리가 높은 상황이 아니었음에도 채권 가격이 폭등한 것을 알 수 있습니다. 물론 그런 경제 상황에서는 앞으로의 금리가 낮아질 것이란 예측도 포함된 것이죠.

결론

만약 현재와 같은 제로 금리에서 장의 폭락이 온다면? 사실 이것은 매우 어려운 질문일 것 같습니다. 사실 무엇보다도 채권만큼 주식과 낮은 상관관계를 띄는 자산이 없다는 것이 채권을 버리기 힘든 이유라고 생각합니다.

최근 대안으로 주목받고 있는 것이 물가연동채 입니다. 그나마 물가연동채는 저금리 상황에서 기대되는 인플레이션의 혜택을 볼 수 있어 대안으로 보이기는 합니다. 하지만 물가연동채의 인플레이션 인상분은 오히려 달러에 대한 환율 손차분보다 적을 수 있다는 의견도 많습니다. 즉, 물가연동채든 명목채권이든 달러 저금리와 달러약세가 지속되면서 환차손이 큰 문제가 될 것이라는 것이죠.

정말 쉽지 않은 문제임에는 틀림없습니다. 금리와 환율은 경제에서도 가장 예측이 힘든 분야 중 하나입니다.

저는 일단 비중 조절을 하여 채권을 보유하는 쪽으로 방향을 정하고 이외에 경기 방어주 등을 늘리는 방향으로 포트폴리오를 조정하려고 합니다.

그렇다면 채권을 대체할 수 있는 경기하락 방어 자산에는 어떤 것이 있을까요? 이전에 소비재 섹터에 대해 잠시 알아봤는데, 다음 글에서는 전체적으로 경기 방어 자산에 대해 알아보겠습니다.

과연 필수 소비재 주식이 채권을 대신할 수 있을까?

필수 소비재 주식이 채권을 대신할 수 있을까? 안녕하세요. 최근 금리가 떨어지면 과연 포트폴리오에 채권을 넣을 필요가 있는가에 대한 의문이 있습니다. 생각해보니 채권과 금리의 관계를 한

tellworldinfo.tistory.com

채권의 대체 자산에는 무엇이 있을까?

채권을 대체할 수 있는가? 안녕하세요. 오늘은 채권을 대체할 수 있는 자산에 대해 알아보겠습니다. 제로 금리시대에 채권 자산의 매력이 극도로 떨어지면서 결제 불황시 위험을 낮출 수 있는

tellworldinfo.tistory.com

'재테크 정보 > 주식과 경제 생각하기' 카테고리의 다른 글

| 미국 주식 시장은 과연 버블일까?(feat. 마틴 울프) (0) | 2021.01.24 |

|---|---|

| 채권의 대체 자산에는 무엇이 있을까? (2) | 2021.01.23 |

| 요즘 Hot한 ARK ETF 소개 (0) | 2021.01.23 |

| 주식에서 자주 등장하는 용어들을 알아보자(PER, PBR, ROE) (0) | 2021.01.22 |

| 채권과 금리에 대한 쉬운 이해 (0) | 2021.01.22 |

댓글